发布时间:2024-01-25 11:47

Durbin Watson (DW)统计量用于检验统计回归分析残差中的自相关性。如果存在自相关性,它会低估标准误差,可能导致我们误以为预测变量显著,而实际上它们并不显著。

自相关性可以是正的或负的。具有正自相关性的股票意味着如果股票在前一天下跌,那么今天它也有可能下跌。具有负自相关性的股票意味着如果它在前一天下跌,今天有更大的可能性上涨。

杜宾-沃森测试寻找一种特定类型的序列相关,即一阶相关(滞后为1单位)。杜宾-沃森测试的假设为:

H0 = 不存在一阶自相关。 H1 = 存在一阶相关。

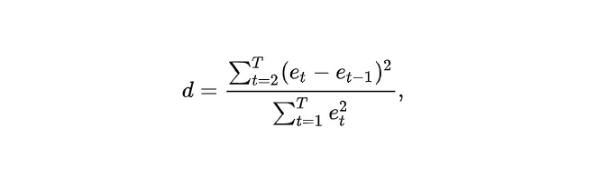

DW测试统计量d为:

其中,

et- 是OLS回归的残差。

et-1 是残差的一阶差分。

DW统计量d的取值范围在0和4之间。 d = 2表示没有自相关。 0 < d < 2表示正自相关。 2 < d < 4表示负自相关。

一般遵循的规则是:DW测试统计量在1.5到2.5的范围内相对可接受。超出此范围的值可能引起担忧。小于1或大于3的值是明显的担忧原因。

OLS回归的一个假设是误差项之间不相关。DW检验用于确认误差项之间是否存在“无自相关”。

DW测试的优点是:这是确认回归分析残差中是否存在自相关的一种简单方法。DW测试的确点是:在某些情况下,DW测试可能无法得出结论。当在预测变量中包含滞后的因变量时,使用此测试是不适当的。

在下面的部分,考虑了一个案例,其中要使用预测变量(店铺面积、店铺位置、上一个财政年度的数据变量,如总面积、促销期净销售、非促销期净销售)来预测零售连锁店的“预估总零售销售额”(目标)。

对“预估总零售销售额”(目标)进行的线性回归的结果显示以下预测变量是显著的:店铺类型、店铺面积、FY16总面积、FY16非促销期净销售、FY17非促销期净销售、FY15促销期净销售、FY16促销期净销售、FY17促销期净销售。

DW测试在上述预测变量和因变量“预估总零售销售额”上运行。

a.输入

因变量:选择用于回归分析的因变量。它必须是一个连续变量。例如,在这种情况下是“预估总零售销售额”。

b.参数

Dependent_Variables:EstimatedTotalRetailSale在ATH中,要运行该函数,您需要选择数据的列,然后使用路径:机器学习 -> 回归分析(线性) -> 杜宾-沃森检验

c.输出和解释

该函数的输出显示下表,其中包含以下内容:自相关值、DW统计量、测试的p值(即获得一个值大于|自相关值|的概率)。在1%的显著性水平下,我们得出结论,如果p值为“0.01”,则可以拒绝H0(自相关值=0)。

海马课堂专业课程辅导

①3500+海外硕博导师,Highmark承诺导师真实教育背景,假一赔三!

③根据学生情况进行1V1专属备课,辅导不满意随心退!

②试听课全面升级!让留学生听得安心!

④课程辅导产品升级赠送考前检验。

⑤中英双语详细讲解课程中的考点、难点问题,提供多方位的课后辅导!

如果你对此还有疑问,或者有更多关于学业辅导方面需求的话,可以添加微信号:hmkt131联系海马课堂的Joye老师哦。

微信扫一扫

添加海外辅导老师